2024.01.01 お金

知って得するお金のはなし

知って得するお金のはなし

~新NISAで賢く始める資産形成~

明けましておめでとうございます。今年のお正月はどのようにお過ごしなられましたでしょうか。昨年は日経平均がバブル経済崩壊後の最高値をつけ、株式市場が活気づいた一年となりました。そして今まで投資に馴染みがなかった方も含め、投資に興味を持つ方が増えた一年でもあったと思います。そこで今回は2024年1月より新しくなったNISA制度(以下、新NISA)の活用法について解説していきたいと思います。

新NISAと旧NISAの違い

昨年までのNISA制度では上場株式投資等を対象とした「一般NISA」と、一定の投資信託への継続投資を対象とした「つみたてNISA」の2種類に分かれており、どちらか1つを選択して投資することしかできませんでした。

新NISAは昨年までの「一般NISA」は「成長投資枠」、「つみたてNISA」は「つみたて投資」に名称を変え、今までは一般かつみたてのどちらか選択制だったものが、新NISAではどちらも年間限度額まで非課税枠を利用することが可能となりました。また、昨年までにNISA口座を開設している場合、「一般NISA」は旧制度のままですが、「つみたてNISA」は自動的に「つみたて投資」に移行されます。新旧NISA制度の詳細については下部の図をご覧ください。

そもそもNISAって何?

NISAとは簡単に説明すると、株式投資や投資信託などで得た利益に税金がかからないようにする制度です。現在、証券会社等で開設した一般口座の投資で得た利益(配当金・分配金・譲渡益)には20.315%の税金がかかります。仮に10,000円の利益が出た場合、2,031円は納税し、残った7,968円を受け取ることができます。一方でNISA口座を開設して投資で得た利益には税金がかからず全額自分の利益受け取ることができます。

NISA口座の開設方法

NISA口座は銀行や証券会社等の金融機関で簡単に開設ができます。開設方法については以下の通りです。

1.金融機関等にNISA口座開設を申請

<必要書類>

各金融機関所定の開設申請書

本人確認書類

マイナンバー確認書類

2.NISA口座の開設完了

3.最短当日でNISA口座での取引が可能

※税務署で二重口座でないことの確認あり

NISA口座を開設できる金融機関は1カ所のみとなりますので、金融機関選びは慎重に行う必要があります。

NISAの注意点

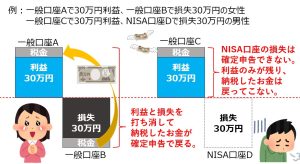

投資は皆様の資産を増やすにはとても有効な方法ではありますが、一方で元本割れのリスクもありますので、投資は自己責任で行う必要があります。また、NISA口座は利益が非課税となり確定申告不要となるのがメリットである反面、損失も確定申告ができないため、複数の証券口座で投資をされている場合は注意が必要です。

投資は貯蓄と保障のバランスが大切

いかがでしょうか。NISAにはメリット・デメリットはありますが、目の前の利益や損失に一喜一憂せず、無理のない資金で継続的かつ長期的に投資を続けていくことが重要です。特に家計を切り詰めた大きな金額の投資や、無計画な投資をすると長続きせず、なかなか資産形成ができません。急な出費に備えて投資と並行して貯蓄行い、ケガや病気などで働けなくなった場合や万一の備えとして最低限必要な保障を保険で確保し、家計をバランス良く形成することが大切です。

中谷産業では投資を始めるために必要な家計相談を行っております。FP資格を有した営業社員が在籍しておりますので、無理のない資産形成を始めるために是非中谷産業へご相談ください。